IFRS 9 – Eine Zusammenfassung

Neue IFRS Anforderungen gehen mit neuen Herausforderungen an die Unternehmen einher. Dazu zählt die Erweiterung der gesamten IT-Finanzarchitektur. Die verovis GmbH stellt mit ihrem Expertenteam das nötige Know-How und mit CCH® Tagetik die passende Software Lösung zur Verfügung, um die einfache und rasche Einführung der neuen Standards in Ihrem Unternehmen zu garantieren.

In unserer Blog-Reihe IFRS widmen wir uns den einzelnen Standards und liefern Ihnen Informationen, wie sie diese am schnellsten und am effizientesten in den Finanzstrukturen Ihres Unternehmens umsetzen können. In diesem Beitrag beleuchten wir die neuen Anforderungen des IFRS 9 Standards genauer.

Auswirkungen des neuen IFRS 9 Standards

Schon am 1. Januar 2018 tritt die bereits veröffentlichte neue Version von IFRS 9 in Kraft und ersetzt die bisherigen Regelungen IAS 39 Finanzinstrumente: Ansatz, Bewertung und Bilanzierung von Finanzinstrumenten. Wer von dieser Neuerung betroffen ist? Jedes Unternehmen, das Finanzinstrumente nutzt.

Die verpflichtende Anwendung der neuen Version gilt für alle Geschäftsjahre, die am oder nach dem 1. Januar 2018 beginnen. Ziel des neuen Standards ist die Verbesserung der Finanzberichterstattung und die Erhöhung der finanziellen Transparenz. Der Standard fordert einen zukunftsorientierten Ansatz für Finanzinstrumente mit einem Fokus auf Klassifizierung und Bewertung, Wertminderung/Risikovorsorge und Bewertung von Hedgegeschäfte (Hedge Accounting).

Regelungen für einen Portfolio-Fair-Value-Hedge gegen Zinsänderungsrisiken gemäß IAS 39 sind von der Ersetzung durch die neue Version IFRS 9 ausgeschlossen. Der ursprünglich diesen Themenbereich betreffende Teil des IFRS 9-Projekts wurde als gesondertes Projekt der IASB-Agenda unter dem Stichwort „Macro Hedges“ weiterverfolgt. Grund dafür ist, dass dies mit höheren zeitlichen Anforderungen verbunden ist und mit einem kurzfristigen Abschluss des Projektes nicht gerechnet wurde.

Wie IFRS 9 Ihre Organisation beeinflusst

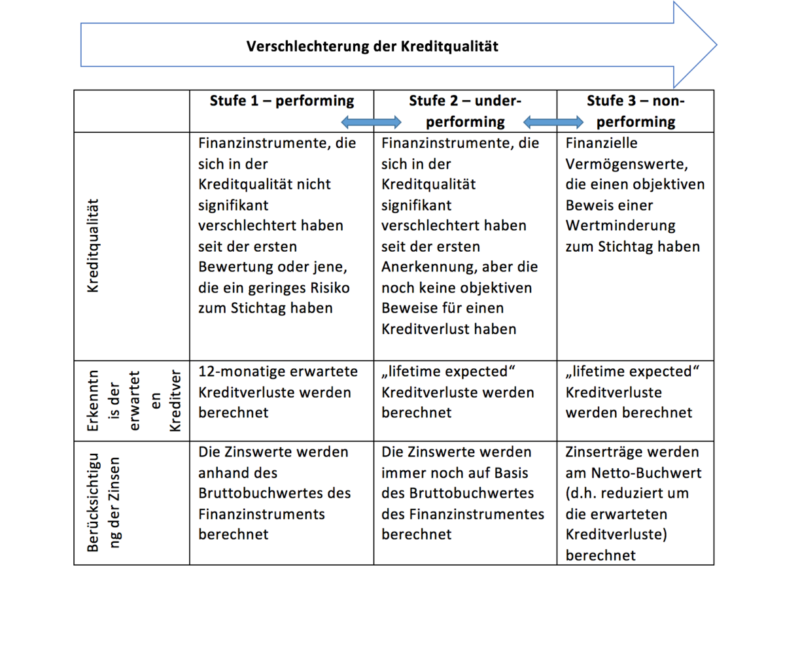

Die neuen IFRS 9 Anforderungen beeinflussen die Klassifizierung von finanziellen Vermögenswerten. Dabei muss in Zukunft der „SPPI Tests“ (Solely Payments of Principal and Interest) basierend auf dem Geschäftsmodell und den Cash-Flow Eigenschaften durchgeführt werden. Außerdem stellt der neue Standard ein Kreditrisiko-Bewertungsmodell (Impairment) auf Basis eines dreistufigen (staging) Modells vor: performing, under-performing und non-performing. Eine detaillierte Beschreibung liefert die oben beigefügte Abbildung.

Darüber hinaus wird die „Allocation-Stage“ durch das Vergleichen des Kreditrisikos der Finanzinstrumente am Bilanzstichtag mit dem Kreditrisiko zum erstmaligen Erfassungstag definiert.

Schlüsselveränderungen des IFRS 9 Standards im Überblick

- Drei Kategorien für finanzielle Vermögenswerte: fair value through profit or loss (FVPL), fair value through other comprehensive income (FVOCI) and amortized cost (AC).

- SPPI-Test für die Klassifizierung von Finanz-Instrumenten abhängig vom Geschäfftsmodel und den Cash-Flow Merkmalen.

- Kreditrisikobewertung mit unterschiedlichen Berechnungsmethoden je Stage.

- Option zur Verwendung von FVPL (FV Option), wenn es zu einer Beseitigung oder einer erheblichen Reduktion von einer Messinkonsitenz kommt (Buchungsfehlanpassung).

- Anerkennung von Änderungen des Kreditrisikos durch OCI für finanzielle Verbindlichkeiten, die mit FVPL (FV) Option gekennzeichnet sind.

Finanzinstrumente Hedging

Die aufgrund von IFRS 9 entstandenen, nun weniger strikten quantitativen Prüfungsanforderungen und ein breiteres Spektrum bedeuten, dass die neue Hedging Guidline für die Meisten eine willkommene Änderung bringt. Für alle Unternehmen, die bereits Hedge Accounting anwenden, ist eine Aktualisierung der Dokumentation erforderlich.

Zu den wesentlichen Anpassungen gehören die vereinfachten Anforderungen an die qualitative Analyse und eine engere Anpassung an die Risikomanagementaktivitäten des Unternehmens. Weitere positive Aspekte sind die Fähigkeit, Risikokomponenten von nichtfinanziellen Posten abzusichern und die Flexibilität in der Absicherung Hedge Beziehungen (Nettopositionen).

Neue Herausforderungen und Ziele

Durch die Veränderungen von IFRS 9 entstehen für das Office of Finance neue Herausforderungen und neue Ziele. Zu den neuen Herausforderungen zählen neue Rechnungslegungsanforderungen, die Ermittlung der Auswirkungen auf die Systeme und Prozesse, das Aufstellen eines neuen Governance-Modells und das Definieren eines neuen Ansatzes auf lokaler Ebene. Die neuen Ziele für die Finanzabteilung sind das Verstehen der Veränderungen durch IFRS 9, das Identifizieren der Auswirkungen auf die Prozesse, die IT-Architektur und die Organisation. Ein weiteres wesentliches Ziel ist das Definieren einer „Roadmap“ für die Implementierung der Veränderungen. Aber wie können Sie diese neuen Herausforderungen erfolgreich bewältigen? Und wie erreichen Sie diese neuen Ziele?

Praktische Einsichten – Erste bzw. nächste Schritte in Richtung IFRS 9

Auch wenn die Standards rund um IFRS 9 erst für die Perioden ab dem 1. Jänner 2018 gültig sind, gibt es eine große Anzahl an Vorkehrungen die Sie entweder bereits gestartet haben oder jetzt treffen müssen, um sich auf die Implementierung der Anforderungen vorzubereiten. Der Schwerpunkt liegt dabei auf der Kategorisierung der Finanzinstrumente, der Abschätzung der PDs (Probability of default) und der LGDs (Loss given default), die Bedeutung von „default“ zu verstehen und zu kommunizieren, das Erörtern wie man Vermögenswerte gruppiert, die Beurteilung von signifikanten Steigerungen der Kreditverluste, die Definition eines „niedriges Kreditrisiko“ zu bestimmen und daraus resultierenden Effekte zu erkennen.

Dazu gibt es einige Vorschläge zur Umsetzung:

- Stellen Sie Informationen über bestehende Verträge zusammen, um die Standards zu beurteilen und zu entscheiden, ob und wie sie zusammengruppiert werden sollen.

- Überprüfen Sie Darlehens-Bündnisse und andere Vereinbarungen, die finanzielle Verhältnisse und Metriken, wie Entschädigungsregelungen vom neuen Standard beeinflusst werden können.

- Kommunizieren Sie was gerade passiert und wie dadurch die Unternehmen beeinflusst werden: erklären Sie wie „default“ definiert wird, erklären Sie wie die Unternehmen bestimmen werden was eine signifikante Steigerung des Kreditrisikos ist, stellen Sie genügend Informationen bereit, um Vergleiche über die Zeit zu ermöglichen.

- Überlegen Sie sich, wie Sie sich der Kalkulation PDs und LGDs annähern wollen.

- Entscheiden Sie, ob Sie praktische Konzepte nutzen wollen. Überwachen Sie den Fortschritt in Richtung zwischenzeitliche und finale Milestones und intervenieren Sie wenn erforderlich.

- Installieren Sie ein Knowledge-Sharing (z.B. auf einer Projektplatform), auf das alle involvierten Einheiten zugreifen können, um von zentraler Seite aus offizielle Informationen gebündelt zu kommunizieren.

- Berücksichtigen Sie ggf. auch Schnittstellen zu anderen laufenden Projekten (z.B. IFRS 16), die auch Auswirkungen auf Ihr IFRS 9 Projekt haben können. Gewährleisten Sie besonders in der Konzeptionsphase eine enge und kontinuierliche Einbindung Ihres Wirtschaftsprüfers, um im späteren Projektverlauf notwendige Abstimmungen zu reduzieren.

IFRS 9 Compliance: „Up and running“ mit CCH® Tagetik und Ihrem verovis Experten Team

CCH® Tagetik hat eine spezielle vorkonfigurierte automatisierte Lösung für Datenspeicherung, Berechnungen, Buchungen, Reporting und Finanzberichterstattung zu Finanzinstrumenten entwickelt. Dieser IFRS Reporting Hub, bietet neben einem zentralen Datenspeicher auch Funktionen wie Berechnungsmodellierung, Reporting und Finanzberichterstattung in einer komfortablen und benutzerfreundlichen Lösung. Die Lösung deckt den SPPI-Test ab, die Stage-Allocation und den Stage-Transfer am Bilanzstichtag. Die Berechnung des Kreditverlustrisikos (Exposure Credit Losses – ECL) erfolgt auf Basis der einzelnen Cash Flows und der aktuellen Kredithöhe zum Zeitpunkt des Ausfalls (Exposure at Default – EAD). Mit der Unterstützung von CCH® Tagetik nutzen Sie die Vorteile der schnellen Implementierung, der einfachen Anpassung, unter Vermeidung einer Unterbrechung der laufenden Finanzprozesse.

Die Vorteile der CCH® Tagetik IFRS 9 Lösung im Überblick:

- Zentralisierter/ Lokaler Ansatz: CCH® Tagetik kann sowohl auf der zentralen Ebene, als auch auf der lokalen Ebene verwaltet werden. Basierend auf dem spezifischen Gruppenansatz können einige Aktivitäten zentralisiert werden und andere können auf lokaler Ebene verwaltet werden.

- Über einen Workflow wird der gesamten Dateninput gesteuert: Risikoparameter, buchhalterische Daten, Master Data.

- Reporting: Standard Reporting, adhoc Reporting, analytisches Reporting.

Profitieren Sie mit CCH® Tagetik’s vorkonfigurierter Lösung von einer raschen Konformität von IFRS 9 in Ihrem Unternehmen und dies bei niedrigen Total Cost of Ownershop (TCO). Die Lösung ist direkt einsetzbar und bietet Ihnen einen Datenspeicher, ein IFRS 9 konformes Datenmodell, eine Bibliothek mit Berechnungsmodellen für Finanzinstrumente und einen vorkonfigurierten Workflow mit passenden Tools für eine rasche und benutzerfreundliche Erstellung von (Finanz-)Berichten. Freuen Sie sich außerdem auf eine „Single Version of Truth“. Es gibt nur einen einzigen zentralen Datenspeicher für Finanzinstrumente mit dessen Unterstützung Sie alle Berechnungen und (Finanz-)Berichte erstellen können. Diese entsprechen sowohl IFRS 9 als auch anderen Berichtspflichten.

Ein großer Pluspunkt für Sie ist die simple und problemlose Integration der Lösung. Bestehende Architekturen werden nicht beeinflusst, sie lassen sich in alle Applikationen, auch von anderen Herstellern integrieren und das Ganze auch unabhängig davon, ob sie On-Premise oder in der Cloud installiert sind. Die schnelle und einfache Verarbeitung und Berechnung von großen Datenmengen wird Ihnen von der Berechnungs-Engine und der Analyseleistung von CCH® Tagetik garantiert. Eine flexible Modellierung verhilft Ihnen zu einer einfachen Erweiterung, Pflege und Berechnungslogik der Bibliothek mit Finanzinstrumentenmodellen. In Bezug auf die Berichterstattung und das Meldewesen garantiert Ihnen CCH® Tagetik die Erfüllung der IFRS 9 Offenlegungsvorschriften. Dazu gehören PDF-Dokumente, PowerPoint-Präsentationen und andere Dokumente. Damit Sie diesen Gesamtprozess immer im Blick haben und damit alle Beteiligten auf Kurs sind um eine termingerechte Abgabe der Berichte zu erreichen, nutzen Sie die komfortable Überwachungsfunktion über ein Dashboard.

Profitieren Sie von unseren Erfahrungen aus der Praxis

Laufende Projekte zur Integration der Berechnungsergebnisse des neuen Standards schaffen die Voraussetzung, dass der erforderliche und erweiterte Datenhaushalt in die Konsolidierung der Gruppenergebnisse und des Reportings sichergestellt wird. Für weiterführende Informationen steht Ihnen unser verovis Expertenteam gerne zur Verfügung.

Zusammenfassende Informationsübersicht IFRS 9:

- Zielgruppe: alle Unternehmen, die Finanzinstrumente verwenden (Vermögenswerte und Schulden) und alle Unternehmen, die empfindlich auf potentielle Einflüsse von Neubewertungen der Gewinn- und Verlustrechnung reagieren

- Die Einführung des IFRS 9 wird die folgenden Standards ersetzen: IAS 39 Finanzinstrumente (Ansatz und Bewertung vorgenommene Bilanzierung von Finanzinstrumenten)

- Anwendungsumfang: Der IFRS 9 enthält Vorschriften für den Ansatz und die Bewertung von Finanzinstrumenten und Sicherungsbeziehungen. Gültig ab: IFRS 9 ist auf Berichtsperioden anzuwenden, die am oder nach dem 1. Januar 2018 beginnen.