IBCS – UNIFY: Semantische Notation anwenden

– Unify: Semantische Notation anwenden")

Die SUCCESS Regeln für ein gelungenes Reporting gliedern sich in die sieben Regelgruppen SAY, UNIFY, CONDENSE, CHECK, EXPRESS, SIMPLIFY und STRUCTURE. Wir stellen diese in einer Beitrags-Reihe kontinuierlich vor.

In diesem Teil der Serie geht es um die Regelgruppe UNIFY. In diesem Teil der Serie geht es um die semantische Notation als Bestandteil der Regelgruppe Unify sowie allgemein um die Harmonisierung von Berichten und Berichtsobjekten.

Fehlendes Regelwerk als Herausforderung für Berichtsersteller

Eine der größten Herausforderungen für Berichtsersteller ist das Fehlen einer Semantik, also allgemein gültiger Regeln für die Formatierung von Berichten. Anders als Musiker, Ingenieure oder Architekten haben Controller und andere Berichtsersteller keine jahrzehnte- bzw. jahrhundertealten und konsequent etablierten Notationsregeln für die einheitliche Darstellung von Sachverhalten in Berichten.

Gleichzeitig fällt das Festlegen solcher Regeln aufgrund immer neuer Technologien im Business-Intelligence-Umfeld schwer: Ständig stehen neue und daher in vorhandenen Regeln unberücksichtigte Daten, Funktionen, Aggregationen und Grafiktypen zur Verfügung. Zusätzlich entwickeln Firmen ihre Corporate Identity stetig weiter und die Erwartung ist, dass ein etabliertes Corporate Design auch im Berichtswesen entsprechend Anwendung findet.

Anforderungen an das Berichts-Design

Bei der Konzeption eines neuen Reporting-Systems bzw. auch einzelner Berichte stehen sich daher diverse Anforderungen diametral gegenüber: Berichte sollen ansprechend und gemäß den Vorgaben des Corporate Designs entwickelt werden, alle State-of-the-Art-Funktionen und -Datenquellen abdecken und dabei immer noch schnell und einfach verständlich sein. Ein einfaches Beispiel für einen solchen Widerspruch ist die Verwendung der Farbe Rot in Berichten. Rot ist in der Corporate Identity diverser Unternehmen (u.a. auch von verovis) fest verankert und wird dort entsprechend positiv assoziiert. Gleichzeitig ist Rot im Straßenverkehr (Ampeln, Verkehrszeichen etc.) als Warnfarbe und im Finanzwesen für die Kennzeichnung von Verlusten deutlich negativ besetzt.

Berichtsersteller stehen folglich vor der großen Herausforderung, all diese Anforderungen in den berichten abzudecken. Die Anzahl möglicher Designelemente, die für die Berichtsentwicklung zur Verfügung stehen, ist jedoch begrenzt und lässt sich auf die folgenden sieben Dimensionen herunterbrechen (vgl. M. Graves: The Art of Color and Design, 1941):

- Rahmen

- Ausrichtung

- Form

- Größe

- Muster

- Deckkraft

- Farbe

Die Ausrichtung und die Größe von Berichtselementen werden größtenteils durch das Berichtsmedium vorgegeben und stehen daher für die Darstellung nur bedingt zur Verfügung. Die Form wird durch den Grafiktypen (z.B. Säulen- oder Balkendiagramm) bedingt, wodurch für die weitere Berichtsgestaltung nur noch vier Dimensionen verbleiben. Aus diesem Grund ist vorsichtig abzuwägen, ob die Farbe als weiteres Designelement und obendrein das visuell eindrucksvollste wirklich für die Corporate Identity verwendet werden sollte. Neben der dadurch bedingten Beschränkung auf die drei verbleibenden Dimensionen kann es immer auch zu Missverständnissen kommen, wenn einzelne Farben der Corporate Identity im Alltagsgebrauch anders konnotiert sind.

Verwendung von Designelementen im Berichtswesen nach ICBS®

Das IBCS®-Framework schlägt die folgende Verwendung der einzelnen Designelemente vor:

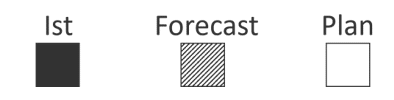

Muster (und Rahmen): Szenario, d.h. Ist- (gefüllt), Forecast- (schraffiert) und Planwerte (gerahmt)

Deckkraft: Periode, d.h. aktuelle Periode volle Deckkraft, vorherige Perioden reduzierte Deckkraft

Farbe: Abweichungen und Markierungen

Sollten weitere Farben benötigt werden, sollten diese berichtsübergreifend konsequent einheitlich verwendet werden.

Regeln für die Standardisierung weiterer Berichtselemente

Neben der Harmonisierung der Visuellen Elemente behandelt die Regelgruppe Unify aber auch weitere Regeln für die Standardisierung aller übrigen Berichtselemente wie z.B. Begrifflichkeiten, Berichtsstrukturen (z.B. für die Reihenfolge von Argumentationsketten), Zahlenformate und Berichtsdimensionen.

Hier ist besonders die Vereinheitlichung von Dimensionsachsen in Tabellen und Grafiken zu nennen. Zeitreihen sollten dabei immer auf der X-Achse aufsteigend von links nach rechts abgetragen werden mit den dazugehörigen Werten auf der Y-Achse. Im Finanzumfeld wird häufig auch eine umgekehrte, buchhalterische Reihenfolge gewählt mit der jeweils letzten (wichtigsten) Periode an der ersten Stelle von links, die zur Folge hat, dass ein eigentlicher Aufwärtstrend auf den ersten Blick ins Gegenteil verkehrt wird. Diese Darstellung sollte daher vermieden werden.

Logische Strukturen hingegen wie z.B. Listen von Gesellschaften oder Bilanz- und GuV-Darstellungen sollten immer auf der Y-Achse mit den Werten auf der X-Achse abgetragen werden.

Beispiel-Darstellung der ICBS® Regelgruppe Unify

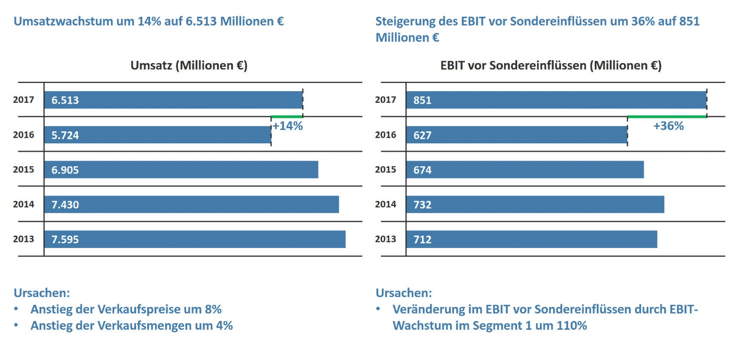

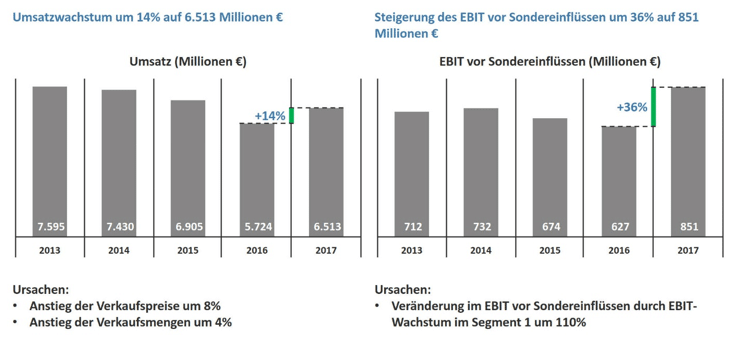

Im Folgenden soll anhand des Beispiels aus dem vorherigen Beitrag (Regelgruppe Say) die Umsetzung der Regelgruppe Unify verdeutlicht werden.

Die bisherige Darstellung sieht folgendermaßen aus:

In einem ersten Schritt werden nun die Perioden auf der x-Achse abgetragen und ihre Reihenfolge umgekehrt:

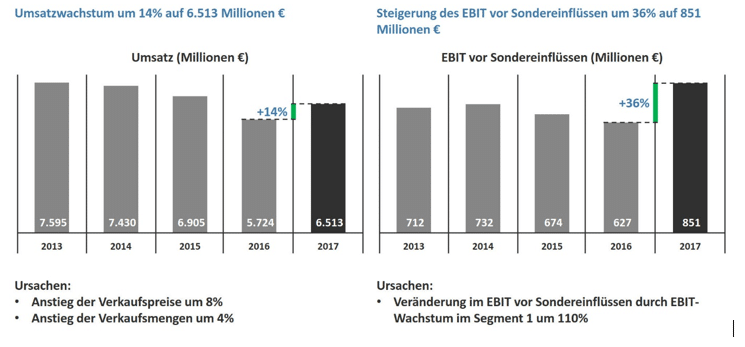

Als nächstes werden die Farben entfernt:

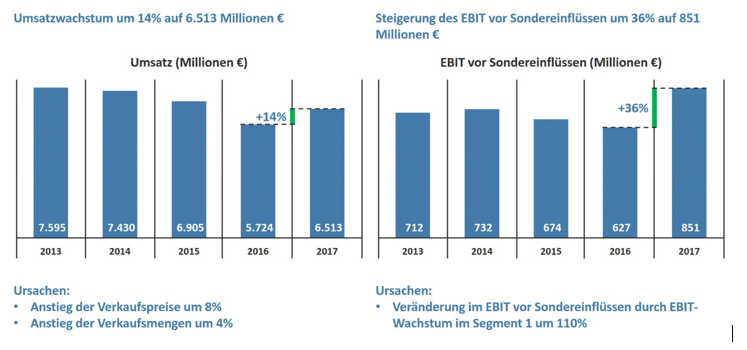

Und in einem letzten Schritt wird das jeweils aktuelle Jahr mit höherer Deckkraft als die vorherigen Jahre dargestellt:

In dieser letzten Grafik sind die wesentlichen Informationen, die in der Überschrift angeführt werden, nämlich Umsatz und EBIT des aktuellen Jahres und deren Veränderung zum Vorjahr deutlich schneller ersichtlich, da sie optisch deutlich stärker von den übrigen Informationen abheben.

Weitere Berichts-Optimierung nach ICBS®

Die hier dargestellten und nach den Regelgruppen SAY und UNIFY optimierten Grafiken sind noch nicht die nach IBCS® optimale Form der Darstellung. Im Verlauf der Blogreihe werden die Grafiken anhand der zusätzlichen Regelgruppen weiter optimiert.

Wenn Sie Ihr Reporting ebenfalls nach den Gesichtspunkten des IBCS® optimieren möchten oder andere Fragen zu den Themen Reporting und Berichtswesen haben, wenden Sie sich gerne an verovis.

IBCS® ist eine eingetragene Marke des HICHERT+FAISST IBCS® Institute.

Weitere Beiträge zum Thema:

Was einen guten Bericht von einer guten Präsentation unterscheidet

Von Jim Walder und Michel Wolfram