Konzernabschluss mit SAP S/4HANA for Group Reporting

Mit S/4HANA for Group Reporting bringt die SAP eine innovative Lösung zur agileren, automatischen und valideren Erstellung des Konzernabschlusses auf den Markt. Mit dem Group Reporting interpretiert SAP den Konzernabschluss nicht mehr als zusätzlichen eigenen Prozess, sondern als Teilprozess (Continuous Accounting) des gesamten Abschlusses.

Konzernabschluss mit SAP S/4HANA for Group Reporting – so funktioniert’s

Der Konzernabschluss umfasst die Einzelabschlüsse der jeweiligen Konzernunternehmen sowie die Konsolidierungsschritte der Summenabschlüsse (Kapital , Schulden , Aufwands- und Ertragskonsolidierung sowie Zwischenergebniseliminierung mit jeweiligen Steuerabgrenzungen). Durch die Integration des Group Reporting in die S/4HANA In-Memory Datenbank wird die notwendige technische Integration sichergestellt.

Der traditionelle Konzernabschluss besteht aus vier Teilprozessketten

Bis das SAP S/4HANA for Group Reporting flächendeckend eingesetzt wird, dominiert der traditionelle Konzernabschluss das Geschehen. Dieser lässt sich im Wesentlichen in vier Teilprozessketten unterteilen:

Abbildung 1: Ablauf eines traditionellen Konzernabschlusses.

Schritt 1: Vorbereitungsmaßnahmen für den Konzernabschluss

Im ersten Prozessschritt werden alle Stammdaten (einheitlicher Kontenplan mit Zuordnungstabellen, einheitliche Spiegelbewegungen und Gesellschaftsbezeichnungen für IC-Daten) in der angewandten Konsolidierungslösung gepflegt. Im bevorzugten Umsetzungsansatz wird empfohlen, alle Stammdaten mithilfe eines automatischen Ladeprozesses mit dem zentralen Finanzsystem oder auch diversen Vorsystemen zu synchronisieren (vor allem bei Kontenplanerweiterungen oder änderungen sowie neuen Gesellschaften). Anschließend werden die Zusatzmeldeinformationen, wie etwa direkte/indirekte Beteiligungsquoten, Einbeziehungsarten, Erst- und Entkonsolidierungszeitpunkt, Beteiligungsbuchwerte, historische Eigenkapitalsalden etc. übermittelt.

Schritt 2: Intercompany Vorabstimmung

Der zweite Prozessschritt ist ein optionaler Zwischenschritt, der im Rahmen des bevorzugten Lösungsansatzes zu empfehlen ist. Dieser trägt zur Verbesserung der Datenqualität vor dem Abschlussstichtag und somit zur Beschleunigung des gesamten Prozesses bei. Hier werden fokussiert die IC-Daten gemeldet (bilanzseitig für Kapital- und Schuldenkonsolidierung, ergebnisrechnungsseitig für Aufwands- und Ertragskonsolidierung sowie Zwischenergebniseliminierung), welche dann bei Fremdwährungseinheiten in die Konzernwährung umzurechnen sind, um eine einheitliche Wertbasis zur Verrechnung zu haben. Danach erfolgt die Abstimmung der Daten, wodurch größere Differenzen analysiert und bereinigt werden können.

Schritt 3: Datenmeldung und Datenvalidierung

Im dritten Prozessschritt erfolgt die Datenmeldung mithilfe des direkten Imports aus dem ERP-/BW-System, MS-Excel-Dateien oder netzbasierten Datenerfassungsoberflächen. Anschließend werden alle Fremdwährungsmeldedaten in die Konzernwährung umgerechnet und validiert (bspw. Aktiva gleich Passiva, Ergebnis Bilanz zu Ergebnis GuV sowie Abwertungen und Abschreibungen nach Spiegeln und GuV). Insbesondere bei den Validierungsregeln empfehlen wir, eine bestimmte Auswahl zu definieren, um die Datenkonsistenz zu sichern.

Schritt 4: Konzernabschluss-Erstellung

Die Konzernabschluss-Erstellung bildet den letzten Prozessabschnitt der Kette. Das Ziel ist dabei, jedwede pauschale Buchung auf Konzernebene zu vermeiden. Die notwendigen manuellen Anpassungen sollten mindestens auf die einzelne Konsolidierungseinheit zugeordnet werden. Diese Maßnahme stellt bei der weiteren Entwicklung des Konsolidierungskreises sicher, dass zu jedem Zeitpunkt eine Konsolidierungseinheit inklusive aller Konsolidierungsbuchungen entkonsolidiert werden kann (bei Verkauf oder Auflösung einer Einheit inklusive aller zugewiesenen Anpassungsbuchungen).

Den Konzernabschluss umgestalten – mit SAP S/4HANA for Group Reporting

Den skizzierten traditionellen Prozess der Konzernabschluss-Erstellung versucht die SAP mit der smarten Konsolidierungslösung SAP S/4HANA for Group Reporting neu zu gestalten und zu verbessern. Das Group Reporting geht im ersten Schritt davon aus, dass alle relevanten Konsolidierungseinheiten im ERP-System S/4HANA geführt werden. Des Weiteren wird ein zentralisiertes Datenmodell als einzig valide und zulässige Datenquelle vorausgesetzt. Unter der Annahme eines einheitlichen Stammdatenmodells im Einzel- und Konzernabschluss sinkt der Aufwand der Stammdatenpflege signifikant. Ergänzend sollten Zusatzinformationen für jede Konsolidierungsperiode gepflegt werden.

Die Integration aller Konsolidierungseinheiten in S/4HANA und die Nutzung des Group Reporting bewirken, dass die kontinuierliche Intercompany Abstimmung, die kontinuierliche Währungsumrechnung sowie Datenvalidierung zu jedem Zeitpunkt möglich sind.

Abbildung 2: Abschlusserstellungsprozess mit SAP S/4HANA for Group Reporting

Implikationen der Prozess-Veränderung auf den Konzernabschluss

Eine Währungsumrechnung zu jedem Zeitpunkt bedingt die Anwendung der Transaktionskurse für jede einzelne Buchung. Am Stichtag muss eine Bewertung der Forderungen und Verbindlichkeiten zum Stichtagskurs erfolgen und die gesamte Bilanz zum Stichtagskurs umgerechnet werden (siehe IAS 21.39). Im Ergebnis führt die Anwendung der Transaktionskurse anstelle der Durchschnittskurse zu einem genaueren Ausweis der Währungseffekte in den Spiegeln (z. B. Eigenkapitalveränderungsrechnung, Anlagespiegel etc.) und in der indirekten Kapitalflussrechnung. Des Weiteren wird ein Jahresergebnis ohne Währungsverzerrungen durch den Durchschnittskurs ausgewiesen.

Trotz der höheren Genauigkeit muss analysiert werden, ob eine Umstellung vom Durchschnittskurs auf den Transaktionskurs ohne weiteres möglich ist. Hier müssen insbesondere die Aspekte der Stetigkeit, Wirtschaftlichkeit sowie der Vergleichbarkeit hervorgehoben werden und stellen eine signifikante Herausforderung dar.

Die permanente Datenvalidierung kann erfolgen durch detaillierte Definitionen von Buchungsregeln im Einzelabschluss. So wird sichergestellt, dass die Daten schon bei der Erfassung im Einzelabschluss den Datenqualitätsansprüchen des Konzerns genügen. Neben der Datenvalidierung im Einzelabschluss sollte nach dem bevorzugten Umsetzungsansatz die Anwendung der Abbildung von Konsolidierungseffekten auf Einzelabschlussebene in Erwägung gezogen werden. Folglich werden die Konzernanpassungen, wie die Auflösung der Korrektur der Abschreibungen auf Beteiligungen, die Ausbuchung von Wertberichtigungen auf konzerninterne Forderungen usw., direkt im Einzelabschluss auf einer separaten Buchungsebene adjustiert.

Nach den kontinuierlichen Maßnahmen werden die validierten Daten adjustiert und konsolidiert.

Der Prozessvorschlag seitens der SAP unterliegt der Annahme der Vollintegration aller Gesellschaften in S/4HANA. In der Praxis ist jedoch zu beobachten, dass ein hoher Heterogenitätsgrad der Vorsysteme die Regel darstellt. Insbesondere bei volatilen Konzernstrukturen (M&A, Neugründungen, sukzessiver Anteilserwerb mit geänderten Konsolidierungsmethoden etc.) kann nicht von einer S/4HANA Integration aller Konsolidierungseinheiten zum Erstkonsolidierungszeitpunkt ausgegangen werden. Zusätzlich ist zu erwähnen, dass nicht alle Konsolidierungseinheiten, an denen der Konzern Anteile hält, die Daten vollumfänglich mit der Muttergesellschaft teilen müssen, geschweige denn wollen (z. B. assoziierte Konsolidierungseinheiten oder unwesentliche Einheiten, welche nicht einbezogen werden müssen).

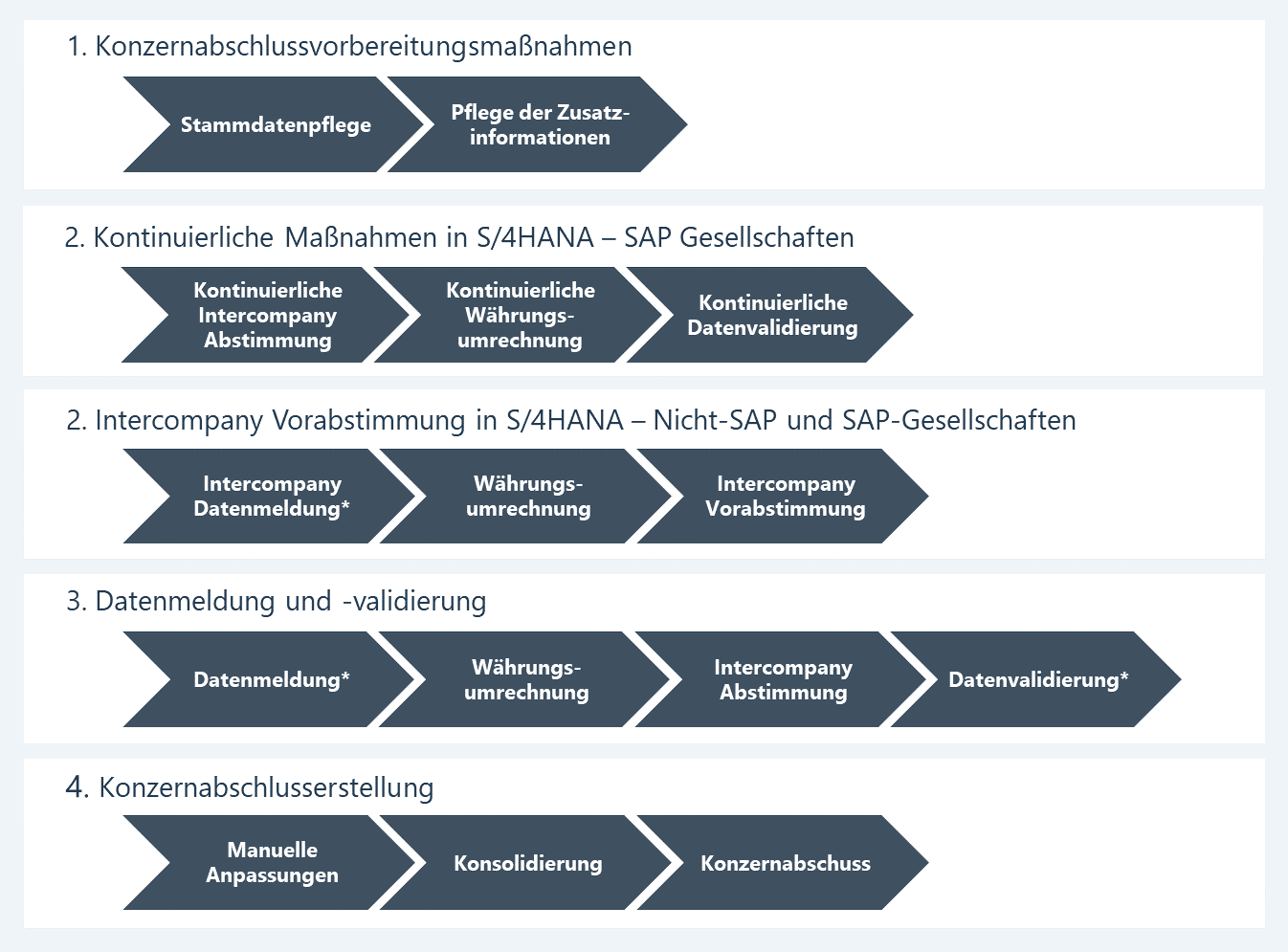

Die Implikationen führen dazu, dass der final realisierte Konzernerstellungsprozess als Hybrid der beiden vorgestellten Prozesse aufgefasst werden kann. So wird die Heterogenität der Vorsysteme durch eine Direktanbindung an die S/4HANA-In-Memory-Datenbank und einen flexiblen Daten-Import angezeigt. Darüber hinaus kann die Währungsumrechnung für alle Konsolidierungseinheiten direkt aus dem Group Reporting initiiert und die Intercompany-(Vor-)Abstimmung direkt mithilfe des Ad-hoc-Reportings abgebildet werden.

*Prozessschritt nur für die Nicht-SAP und Nicht-S/4HANA Gesellschaften relevant

Abbildung 3: Hybridansatz des Abschlusserstellungsprozesses

Die innovative Konsolidierungslösung SAP S/4HANA for Group Reporting bietet neue Gestaltungsmöglichkeiten – unabhängig davon, ob es sich um eine Vollintegration oder Teilintegration der einzelnen Konsolidierungseinheiten handelt. Die zur Auswahl stehenden Möglichkeiten werden von uns detailliert vorgestellt und es erfolgt die Unterstützung des Kunden bei der Entscheidungsfindung. Anschließend erfolgen die Konzipierung und die Implementierung des gesamten Konzernabschluss-Erstellungsprozesses. Wir freuen uns auf einen Austausch zum Thema „SAP S/4HANA for Group Reporting“ und auf Ihre Kontaktaufnahme!

Von Jim Walder und Michel Wolfram